※本記事にはプロモーションが含まれます。

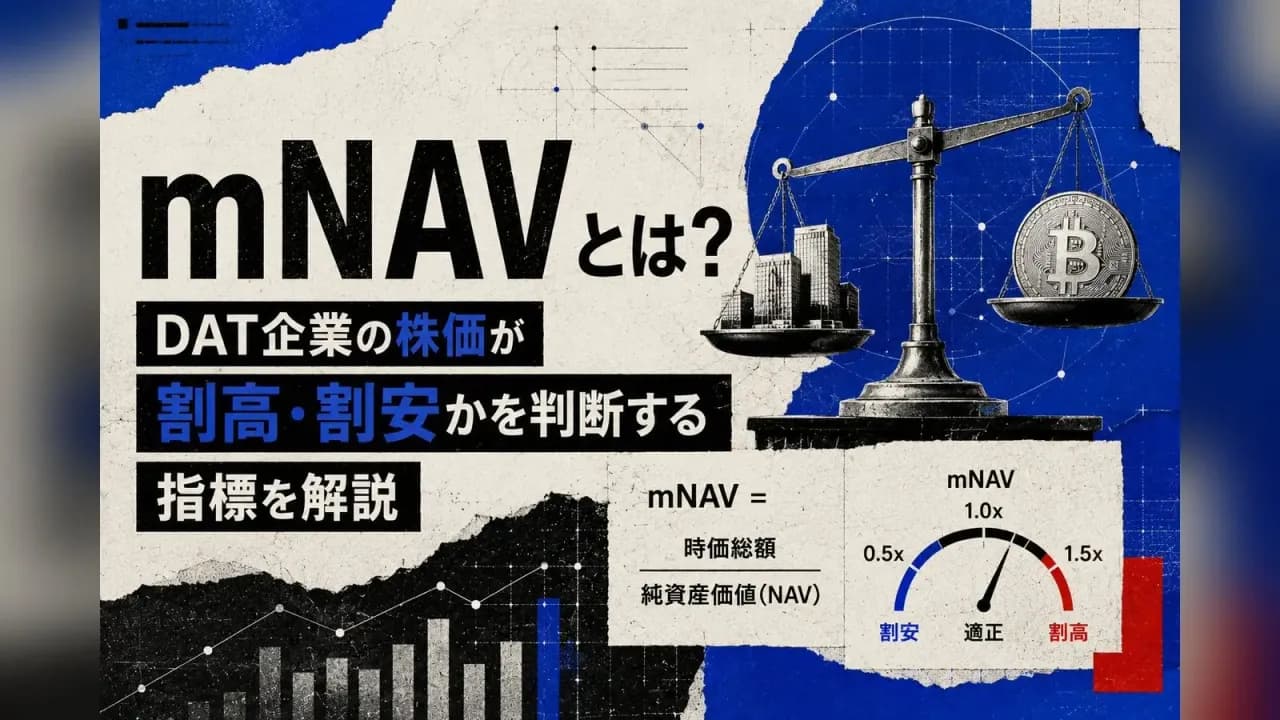

mNAV(エムナブ)とは、企業の時価総額が、保有するビットコインなど暗号資産の純資産価値(NAV)の何倍で評価されているかを示す指標です。DAT企業(デジタルアセットトレジャリー企業)の株価が「割高か・割安か」を測るモノサシとして使われ、たとえば2026年7月6日時点でメタプラネットは0.68倍、リミックスポイントは2.03倍と、同じDAT企業でも評価は大きく分かれています。

この記事でわかること

- mNAVの意味と計算方法(計算式・具体例・サイトによる算出方法の違い)

- 主要DAT企業のmNAV比較(2026年7月時点)と、無料で確認できるサイト

- 「mNAV1倍割れ=割安」とは限らない理由と、投資判断で使うときの注意点

mNAVとは?意味と読み方をわかりやすく解説

mNAVは、NAV(Net Asset Value=純資産価値)に「m」を冠した指標で、「エムナブ」「エム・エヌ・エー・ブイ」と読まれます。海外の解説では market NAV や multiple of NAV(NAVの倍率)の略とされることが多く、意味はどれも同じです。

「企業の市場評価(時価総額)が、保有する暗号資産の価値の何倍か」

を表します。

- mNAV = 1倍: 時価総額と保有ビットコインの価値がちょうど同じ

- mNAV > 1倍: 保有ビットコインの価値以上に株価が評価されている(プレミアム)

- mNAV < 1倍: 保有ビットコインの価値より株価が低く評価されている(ディスカウント)

DAT企業の株価は、事業の利益よりも「どれだけビットコインを保有しているか」と「その保有に市場が何倍の評価を付けているか」で動く度合いが大きいため、PERやPBRよりもmNAVが投資判断の中心的な指標になっています(従来指標との違いは記事後半で解説します)。

そもそもDAT企業とは何か、なぜ上場企業がビットコインを買うのかは、DAT企業とは?仕組み・代表企業・リスクまで徹底解説をご覧ください。

mNAVの計算方法|計算式と具体例

基本の計算式

国内の解説やデータサイトで広く使われている簡易版の計算式は次のとおりです。

mNAV = 時価総額 ÷ 保有暗号資産の評価額(保有BTC数 × ビットコイン価格)

具体例で計算してみる

仮の数値で計算してみます。

| 項目 | 数値(例) |

|---|---|

| 保有ビットコイン | 10,000 BTC |

| ビットコイン価格 | 1,000万円 |

| 保有BTCの評価額(NAV) | 1,000億円 |

| 時価総額 | 1,500億円 |

| mNAV | 1,500億円 ÷ 1,000億円 = 1.5倍 |

この場合、市場は「保有ビットコイン1,000億円分の会社」に1,500億円の値段を付けている、つまり5割のプレミアムを乗せて評価していることになります。

実例では、メタプラネットのmNAVは0.68倍(2026年7月6日時点、JinaCoin)です。保有する43,000BTC(2026年7月2日発表)の評価額に対して、時価総額が約7割にとどまっている=ディスカウント評価ということです。

厳密な計算では「負債」と「潜在株式」も考慮する

海外のデータサイト(bitcointreasuries.netなど)では、より厳密に次の要素を加味したmNAVも併記されています。

| 種類 | 分子・分母の考え方 |

|---|---|

| Basic(時価総額ベース) | 時価総額 ÷ 保有BTC評価額。上の簡易版と同じ |

| EV(企業価値ベース) | 時価総額に負債を足し現金を引いた「企業価値」÷ 保有BTC評価額 |

| Diluted(希薄化考慮) | 転換社債・オプション等がすべて株式化した前提の株式数で計算 |

同じ企業・同じ日でも、どの方式で計算するかによってmNAVは大きく変わります。たとえばストラテジー(旧マイクロストラテジー)の2026年7月6日時点のmNAVは、時価総額ベースで0.67倍、希薄化考慮で0.73倍、企業価値ベースでは1.08倍です(bitcointreasuries.net)。転換社債による調達が多い同社では、負債や潜在株式を含めるかどうかで「1倍割れ」か「1倍超え」かの結論すら変わるわけです。

mNAVの数値を見るときは、「どのサイトの・どの定義のmNAVか」をセットで確認することが最初の注意点です。

mNAVが1倍を超える理由|NAVプレミアムが生まれる仕組み

「ビットコインを買うだけの会社なら、時価総額は保有ビットコインの価値と同じ(mNAV=1倍)になるはず」と考えるのが自然です。それでもプレミアムが付く(mNAVが1倍を超える)背景として、主に3つの要因が指摘されています(DeSpread Research)。

- アクセシビリティ: 暗号資産口座を開けない機関投資家や、証券口座で完結させたい個人にとって、DAT株は「株式市場を通じてビットコインに投資できる」規制適合的な手段になる

- ボラティリティ: DAT株はビットコイン以上に大きく動く傾向があり(MSTRのインプライド・ボラティリティはBTCの2〜4倍とされる時期もあった)、大きな値動き自体を求める資金を集める

- 1株あたりBTCの増加(BTC Yield): プレミアムが付いた株価で増資し、調達資金でビットコインを追加購入すると、既存株主の1株あたりBTC保有量が増える。この「保有量を増やし続ける設計」への期待がさらなるプレミアムを呼ぶ

この3つ目が、DAT戦略の核心である「フライホイール」です。プレミアム→高い株価での資金調達→ビットコイン追加購入→1株あたりBTC増加→プレミアム維持、という好循環が回っている間、mNAVは1倍を大きく超えて推移します。実際、メタプラネットのmNAVは2024年7月に約8倍まで上昇しました。

ただし、この循環は逆回転もします。mNAVが1倍を割り込むと増資による調達が難しくなり、フライホイールが止まります。この「逆フライホイール」のリスクはDAT企業はやばい?リスクと失敗事例の検証で詳しく解説しています。

主要DAT企業のmNAV比較【メタプラネット・ストラテジーなど】

2026年7月6日時点の主要DAT企業のmNAVは次のとおりです。

| 企業(市場) | mNAV | 保有量 | 出所・時点 |

|---|---|---|---|

| メタプラネット(東証) | 0.68倍 | 43,000 BTC(7月2日発表) | JinaCoin、2026年7月6日 |

| リミックスポイント(東証) | 2.03倍 | 1,491 BTC ほかETH・SOL(7月3日開示) | JinaCoin、2026年7月6日 |

| ストラテジー/MSTR(NASDAQ) | 0.67倍(時価総額ベース)〜1.08倍(企業価値ベース) | 843,775 BTC(7月5日時点) | bitcointreasuries.net、2026年7月6日 |

※mNAVは株価とビットコイン価格の両方で日々変動します。上表は執筆時点のスナップショットであり、最新値は次章のサイトでご確認ください。また、リミックスポイントのようにETH・SOLなど複数資産を保有する企業では、「BTCのみを分母にした値か、暗号資産全体か」で数値が変わる点にご注意ください。

この表から読み取れるのは、同じ「DAT企業」でも市場の評価はまったく別物だということです。世界最大の保有量を誇るストラテジーやメタプラネットが1倍近辺〜1倍割れで推移する一方、リミックスポイントには2倍超のプレミアムが付いています(2026年7月6日時点)。かつては1倍を大きく超えるプレミアムが「普通」でしたが、2025年10月にメタプラネットが初めて1倍を割り込むなど、市場全体としてプレミアムが剥落する局面に入っています。

各社の保有量・事業内容も含めた銘柄ごとの詳細は、DAT企業一覧【日本・米国】で確認できます。

mNAVの調べ方・確認できるサイト

mNAVは自分で計算しなくても、以下のサイトで無料で確認できます(2026年7月時点)。

| サイト | 対象 | 特徴 |

|---|---|---|

| DAT企業ダッシュボード | 日本のDAT企業 | 保有量・評価額・mNAVを日次更新。銘柄横断で比較できる |

| JinaCoin 企業別ページ | 日本の主要DAT企業 | mNAVの推移チャート・購入履歴・株価を企業ごとに掲載 |

| bitcointreasuries.net | 世界の上場企業 | Basic/EV/Dilutedの3方式のmNAVを併記。算出方法を公開 |

| strategy.com(公式) | ストラテジー | 同社の保有量・NAV関連指標を公式開示 |

自分で計算する方法

概算であれば、次の3ステップで手元でも計算できます。

- 時価総額を調べる: 証券会社アプリやYahoo!ファイナンスで「株価 × 発行済株式数」

- 保有BTCの評価額を調べる: 企業の適時開示(保有量)× 現在のビットコイン価格

- 割り算する: 時価総額 ÷ 保有BTC評価額 = mNAV

保有量は各社の適時開示で確認するのが確実ですが、日本のDAT企業であればDAT企業ダッシュボードに開示ベースの保有量・評価額がまとまっているため、分母の確認先として使えます。

mNAVを使った投資判断の注意点|「1倍割れ=割安」とは限らない

mNAVはDAT企業を評価する出発点として優れた指標ですが、「1倍を割れているから割安、買い」と単純に判断するのは危険です。理由は主に4つあります。

1. 1倍割れは「市場が何かを織り込んでいる」シグナルでもある

mNAVが1倍を割れているとき、市場は「保有ビットコインの価値がそのまま株主に還元されるとは限らない」と評価している可能性があります。具体的には、増資による希薄化の繰り返し、負債の返済圧力、業績悪化時のビットコイン売却リスクなどです。ディスカウントには理由があるかもしれない、とまず疑うのが基本です。

2. ETFと違って「1倍に戻る」保証がない

ビットコインETFであれば、基準価額と市場価格が乖離しても裁定取引で修正される仕組みがあります。DAT株にはこの裁定メカニズムがないため、乖離がいつ・どの水準で解消されるかは誰にも保証できません。実際、メタプラネットのmNAVは2025年10月14日に初めて1倍を割れた後、2026年1月には1.25倍まで回復したものの、7月時点では0.68倍まで再び低下しており、1倍を挟んだ大きな往復が続いています。「いずれ1倍に戻って安定するはず」を前提にした投資は成立しない可能性があります。

3. mNAVは事業価値と財務をゼロと見なした指標

簡易版のmNAVは、その企業の本業の価値や負債・現金をすべて無視しています。本業が利益を生んでいる企業なら実態より割高に、負債が重い企業なら実態より割安に見えることがあります。米NYDIGも「mNAV単独では企業の実態を測れない」と指摘しています(CoinDesk、2025年11月)。

具体例を挙げると、リミックスポイントのmNAV2.03倍(2026年7月6日時点)には、電力・蓄電という本業セグメントの事業価値が時価総額側に含まれています。このため、トレジャリー専業型企業の「2倍」と同じ意味での上乗せ評価とは解釈できません。裏を返せば、こうした本業併用型では保有ビットコイン評価額が時価総額に占める割合が小さくなるため(同社は約5割。mNAVが1倍を割る専業型では100%超)、ビットコイン価格の変動が株価の資産価値面に与える機械的な影響も専業型より小さい構造です。mNAVを銘柄間で比較するときは、専業型か本業併用型かをそろえて見ることが重要です。

財務の健全性は決算書・継続企業の前提(GC注記)などで別途確認が必要です(チェック方法はリスク記事で解説)。

4. 分母も分子も毎日大きく動く

mNAVの分母はビットコイン価格、分子は株価で決まるため、どちらが動いても数値は変わります。「先週は割安だったのに今週は割高」が普通に起こる指標であり、一時点の数値だけで判断せず、推移で見ることが重要です。

DMM 株で口座開設mNAVとPER・PBRの違い|なぜ従来指標はDAT企業に使えないのか

株式投資で一般的なPER(株価収益率)・PBR(株価純資産倍率)は、DAT企業の評価にはそのまま使いにくいとされます。

| 指標 | 見るもの | DAT企業で機能しにくい理由 |

|---|---|---|

| PER | 利益の何倍か | 暗号資産の評価損益が純利益を大きく振らすため、利益がビットコイン価格次第で乱高下する。米国はFASBの新基準(ASU 2023-08)で評価益も純利益に反映、日本でも活発な市場がある暗号資産は期末に時価評価される |

| PBR | 純資産の何倍か | 純資産には事業資産・負債が混在し、「保有ビットコインに対して何倍か」が直接読めない |

| mNAV | 保有暗号資産の何倍か | 分母を暗号資産の時価に絞っているため、DAT企業の実態(≒保有資産の価値)と株価の関係を直接測れる |

たとえばDAT企業の決算では、ビットコイン価格が上がった期は評価益で最終利益が膨らみ、PERは一見「超割安」になります。逆に下落した期は赤字転落してPERが計算不能になることもあります。利益がビットコイン価格の関数になっている以上、利益ベースのPERで割高・割安を語ることには無理があるのです。

ただし、これは「従来指標が無意味」という意味ではありません。暗号資産保有への市場評価はmNAV、財務の健全性はB/SやGC注記、事業の収益力は本業のセグメント情報、と役割分担で使い分けるのが実務的です。

なお、「そもそもDAT株ではなくビットコイン現物を買えばプレミアムもディスカウントも関係ないのでは?」という論点もあります。税制・値動きを含めた比較はDAT株とビットコイン現物・ETFの比較記事をご覧ください。

mNAVに関するよくある質問(FAQ)

Q1. mNAVとは何ですか?

A. 企業の時価総額が、保有するビットコインなど暗号資産の純資産価値(NAV)の何倍で評価されているかを示す指標です。1倍超はプレミアム(割高評価)、1倍未満はディスカウント(割安評価)を意味しますが、1倍割れが必ずしも「買い」を意味するわけではありません。

Q2. mNAVの計算方法を教えてください。

A. 基本形は「時価総額 ÷ 保有暗号資産の評価額」です。より厳密には負債・現金を加味した企業価値ベースや、転換社債等を織り込んだ希薄化考慮ベースの計算もあり、方式によって数値が変わります(本文の計算例参照)。

Q3. メタプラネットのmNAVは今いくつですか?

A. 2026年7月6日時点で0.68倍です(JinaCoin調べ)。2024年7月には約8倍まで上昇しましたが、2025年10月に初めて1倍を割り込み、以降は回復(2026年1月に1.25倍)と低下を繰り返しています。最新値はデータサイトでご確認ください。

Q4. mNAVが1倍を割れている株は買いですか?

A. 単純にそうとは言えません。1倍割れは、市場が希薄化・負債・資産売却リスクなどを織り込んでいるシグナルの可能性があります。またETFと違い裁定メカニズムがないため、ディスカウントが長期間解消されないこともあります。投資判断はご自身の責任で、他の財務情報とあわせて行ってください。

Q5. mNAVはどこで確認できますか?

A. 日本のDAT企業はDAT企業ダッシュボードやJinaCoinの企業別ページ、海外を含む網羅的なデータはbitcointreasuries.netなどで無料確認できます(2026年7月時点)。サイトにより算出方法が異なる点にご注意ください。

Q6. BTC Yield(BTCイールド)とは何ですか?

A. 増資などによる希薄化を考慮した上で、1株あたりのビットコイン保有量がどれだけ増えたかを示す指標で、メタプラネットやストラテジーが重視しています。mNAVが「いまの評価」を測るのに対し、BTC Yieldは「株主価値を毀損せずに保有量を増やせているか」という経営の巧拙を測る補完指標です。

Q7. NAVプレミアムはなぜ生まれるのですか?

A. 主な要因は、①証券口座だけでビットコインに投資できる利便性(機関投資家の規制適合手段にもなる)、②ビットコイン以上の値動きへの期待、③プレミアム増資→追加購入による「1株あたりBTCの増加」への期待、の3つが指摘されています。逆にこの期待が剥がれるとプレミアムは縮小・消滅します。

まとめ|mNAVは「比較と推移」で使う指標

mNAVは、時価総額を保有暗号資産の価値で割るだけで求められるシンプルな指標であり、DAT企業の割高・割安を測る共通のモノサシです。一方で、算出方法により数値が変わること、1倍割れが必ずしも割安を意味しないこと、事業価値・財務を無視した指標であることなど、限界も明確です。

mNAVの実務的な使い方は、複数銘柄の比較と同一銘柄のプレミアム推移の観察に用い、財務健全性やリスクは別の情報で補うことです。

- 銘柄ごとのmNAV・保有量を見る → DAT企業一覧【日本・米国】

- リスク面を確認する → DAT企業はやばい?リスクと失敗事例

- 現物・ETFとの違いを知る → DAT株とビットコイン現物・ETF比較